Abschaffung der Maestro Karten – Was bedeutet das

In der sich ständig wandelnden Welt des bargeldlosen Zahlungsverkehrs steht eine bedeutende Änderung an: Das Ende der Maestro-Karten ab 1. Juli 2023. In diesem Artikel gehen wir auf die Unterschiede zwischen EC, Giro und Maestro ein und beleuchten die Auswirkungen dieses Wechsels. Wir besprechen, was diese Änderung für Ihre zukünftigen Transaktionen, sowohl im Inland als auch im Ausland, bedeutet und welche Optionen Ihnen in der Post-Maestro-Ära zur Verfügung stehen.

Abschaffung der Maestro Karten – Was bedeutet das

In der sich ständig wandelnden Welt des bargeldlosen Zahlungsverkehrs steht eine bedeutende Änderung an: Das Ende der Maestro-Karten ab 1. Juli 2023. In diesem Artikel gehen wir auf die Unterschiede zwischen EC, Giro und Maestro ein und beleuchten die Auswirkungen dieses Wechsels. Wir besprechen, was diese Änderung für Ihre zukünftigen Transaktionen, sowohl im Inland als auch im Ausland, bedeutet und welche Optionen Ihnen in der Post-Maestro-Ära zur Verfügung stehen.

Kennen Sie den Unterschied: EC, Giro und Maestro?

Kennen Sie den Unterschied: EC, Giro und Maestro?

Die ursprüngliche EC-Karte existiert bereits seit 2007 nicht mehr. Ursprünglich stand die Bezeichnung für „Eurocheque-Card“ (bis 2002), mit der Bankkunden europaweit Geld abheben konnten. 2002 wurde das Kürzel EC von der deutschen Kreditwirtschaft adaptiert, um „Electronic Cash“ zu symbolisieren. Obwohl in Deutschland beim Einkaufen oder Geldabheben keine Änderungen spürbar waren, wurde eine beliebte Funktion der alten EC-Karte durch das neue deutsche Electronic Cash ersetzt: Die Möglichkeit, Geld im Ausland abzuheben, etwa im Italienurlaub.

Internationale Systeme wie das „Maestro“-System von Mastercard ersetzten europaweite Lösungen, um weltweit bargeldloses Bezahlen zu ermöglichen. Viele deutsche Bankkarten wurden zusätzlich mit dem rot-blauen „Maestro“-Logo versehen. Und trotz dieses Systemwechsels im Hintergrund bemerkte der Bankkunde häufig keine Veränderung.

Die offizielle Umbenennung der EC-Karte in „Girocard“ im Jahr 2007 hat sich in der Alltagssprache nicht überall durchgesetzt. Laut Bundesbank ist die Girocard nach Bargeld das zweithäufigste Zahlungsmittel in Deutschland.

Die ursprüngliche EC-Karte existiert bereits seit 2007 nicht mehr. Ursprünglich stand die Bezeichnung für „Eurocheque-Card“ (bis 2002), mit der Bankkunden europaweit Geld abheben konnten. 2002 wurde das Kürzel EC von der deutschen Kreditwirtschaft adaptiert, um „Electronic Cash“ zu symbolisieren. Obwohl in Deutschland beim Einkaufen oder Geldabheben keine Änderungen spürbar waren, wurde eine beliebte Funktion der alten EC-Karte durch das neue deutsche Electronic Cash ersetzt: Die Möglichkeit, Geld im Ausland abzuheben, etwa im Italienurlaub.

Internationale Systeme wie das „Maestro“-System von Mastercard ersetzten europaweite Lösungen, um weltweit bargeldloses Bezahlen zu ermöglichen. Viele deutsche Bankkarten wurden zusätzlich mit dem rot-blauen „Maestro“-Logo versehen. Und trotz dieses Systemwechsels im Hintergrund bemerkte der Bankkunde häufig keine Veränderung.

Die offizielle Umbenennung der EC-Karte in „Girocard“ im Jahr 2007 hat sich in der Alltagssprache nicht überall durchgesetzt. Laut Bundesbank ist die Girocard nach Bargeld das zweithäufigste Zahlungsmittel in Deutschland.

Warum es keine Maestro-Karten mehr geben wird

Warum es keine Maestro-Karten mehr geben wird

Mastercard, das Unternehmen hinter dem Maestro-System, hat beschlossen, ab dem 1. Juli schrittweise kein Maestro mehr zu verwenden. Der US-Zahlungsdienstanbieter will sein internationales Geschäft vereinheitlichen. Außerdem sei die Funktion für den Online-Handel nicht ausreichend geeignet und daher veraltet, so das Unternehmen.

Die Verbraucherzentrale vermutet jedoch, dass Mastercard mit diesem Schritt einen größeren Anteil am Umsatz des Online-Handels erzielen möchte. Wenn mit einer Mastercard-Karte bezahlt wird, fallen Gebühren für das Unternehmen an.

Alternativen zu Maestro für das bargeldlose Bezahlen im Ausland

Girocards ohne Maestro-Funktion sind nur in Deutschland nutzbar. Die Banken wenden sich nun anderen Systemen zu, um Zahlungen im Ausland zu ermöglichen. Einige haben diesen Wechsel bereits vollzogen. „Wann Sie Ihre Maestro-Karte nicht mehr verwenden können, muss Ihnen Ihre Bank mitteilen„, so die Verbraucherzentrale.

- V-Pay anstelle von Maestro: V-Pay, ein Produkt des US-Unternehmens Visa, bietet eine ähnliche Funktion wie Maestro. Laut Verbraucherzentrale ist V-Pay jedoch hauptsächlich auf den europäischen Markt ausgerichtet, während Maestro weltweit verwendet werden konnte. Daher wurde Maestro häufiger als V-Pay genutzt. Einige Banken haben bereits auf V-Pay umgestellt. Visa hat bisher erklärt, dass V-Pay weiterhin verfügbar sein wird.

- Zwei Karten in einer: Mit Co-Badging (Zahlungsinstrument dem -in der Regel einer Zahlungskarte- mehr als eine Zahlungsmarke zugeordnet ist) können Banken eine Debitkarte von Mastercard oder Visa auf der Girocard ihrer Kunden integrieren. Im Gegensatz zu Kreditkarten werden Debitkartenumsätze direkt vom zugehörigen Bankkonto abgebucht. Girocards sind also nationale Debitkarten, während die Debitkarten von Mastercard und Visa weltweit genutzt werden können.

- Abschaffung der Girocard: Einige Banken könnten laut Verbraucherzentrale die Girocard ganz abschaffen und nur noch auf die internationale Debitkarte von Mastercard oder Visa setzen. Theoretisch könnten diese auch im Einzelhandel verwendet werden, aber bisher haben nicht alle Geschäfte diese Karten akzeptiert, warnt die Verbraucherzentrale. „Händler könnten auch höhere Kosten tragen, da Gebühren an das Kartenunternehmen anfallen.“ Diese Gebühren sind höher als bei Girocards und könnten zu höheren Preisen führen.

Wie bereits bei einigen Konten der Fall, könnten die Banken ein Zwei-Karten-System einführen – mit einer Girocard für Inlandszahlungen und einer Debit- oder Kreditkarte für den Auslandseinsatz.

Tipp: Lesen Sie in dem Zusammenhang auch unseren Artikel über den digitalen Euro

Mastercard, das Unternehmen hinter dem Maestro-System, hat beschlossen, ab dem 1. Juli schrittweise kein Maestro mehr zu verwenden. Der US-Zahlungsdienstanbieter will sein internationales Geschäft vereinheitlichen. Außerdem sei die Funktion für den Online-Handel nicht ausreichend geeignet und daher veraltet, so das Unternehmen.

Die Verbraucherzentrale vermutet jedoch, dass Mastercard mit diesem Schritt einen größeren Anteil am Umsatz des Online-Handels erzielen möchte. Wenn mit einer Mastercard-Karte bezahlt wird, fallen Gebühren für das Unternehmen an.

Alternativen zu Maestro für das bargeldlose Bezahlen im Ausland

Girocards ohne Maestro-Funktion sind nur in Deutschland nutzbar. Die Banken wenden sich nun anderen Systemen zu, um Zahlungen im Ausland zu ermöglichen. Einige haben diesen Wechsel bereits vollzogen. „Wann Sie Ihre Maestro-Karte nicht mehr verwenden können, muss Ihnen Ihre Bank mitteilen„, so die Verbraucherzentrale.

- V-Pay anstelle von Maestro: V-Pay, ein Produkt des US-Unternehmens Visa, bietet eine ähnliche Funktion wie Maestro. Laut Verbraucherzentrale ist V-Pay jedoch hauptsächlich auf den europäischen Markt ausgerichtet, während Maestro weltweit verwendet werden konnte. Daher wurde Maestro häufiger als V-Pay genutzt. Einige Banken haben bereits auf V-Pay umgestellt. Visa hat bisher erklärt, dass V-Pay weiterhin verfügbar sein wird.

- Zwei Karten in einer: Mit Co-Badging (Zahlungsinstrument dem -in der Regel einer Zahlungskarte- mehr als eine Zahlungsmarke zugeordnet ist) können Banken eine Debitkarte von Mastercard oder Visa auf der Girocard ihrer Kunden integrieren. Im Gegensatz zu Kreditkarten werden Debitkartenumsätze direkt vom zugehörigen Bankkonto abgebucht. Girocards sind also nationale Debitkarten, während die Debitkarten von Mastercard und Visa weltweit genutzt werden können.

- Abschaffung der Girocard: Einige Banken könnten laut Verbraucherzentrale die Girocard ganz abschaffen und nur noch auf die internationale Debitkarte von Mastercard oder Visa setzen. Theoretisch könnten diese auch im Einzelhandel verwendet werden, aber bisher haben nicht alle Geschäfte diese Karten akzeptiert, warnt die Verbraucherzentrale. „Händler könnten auch höhere Kosten tragen, da Gebühren an das Kartenunternehmen anfallen.“ Diese Gebühren sind höher als bei Girocards und könnten zu höheren Preisen führen.

Wie bereits bei einigen Konten der Fall, könnten die Banken ein Zwei-Karten-System einführen – mit einer Girocard für Inlandszahlungen und einer Debit- oder Kreditkarte für den Auslandseinsatz.

Tipp: Lesen Sie in dem Zusammenhang auch unseren Artikel über den digitalen Euro

Beliebte Beiträge

Word-Formatierungen endlich im Griff – Tutorial

Verzweifeln Sie nicht an zerschossenen Word-Dokumenten! Dieser Leitfaden zeigt Ihnen, wie Sie hartnäckige Formatierungen löschen, Formatvorlagen richtig nutzen und Steuerzeichen lesen. So sparen Sie Zeit und Nerven bei der Textverarbeitung.

Passwort für Word- und Excel-Dateien vergessen: So retten Sie Ihre Daten

Ein vergessenes Passwort bei Word oder Excel ist ärgerlich, bedeutet aber nicht immer Datenverlust. Während sich Schreibschutz durch einen XML-Trick umgehen lässt, erfordern verschlüsselte Dateien spezielle Tools. Hier finden Sie alle Lösungen im Überblick.

Excel KI-Update: So nutzen Sie Python & Copilot

Vergessen Sie komplexe Formeln! Excel wird durch Python und den KI-Copilot zum intelligenten Analysten. Diese Anleitung zeigt konkrete Beispiele, wie Sie Heatmaps erstellen, Szenarien simulieren und Ihre Arbeit massiv beschleunigen. Machen Sie Ihre Tabellen fit für die Zukunft.

Der XVERWEIS: Der neue Standard für die Datensuche in Excel

Verabschieden Sie sich vom Spaltenzählen! Der XVERWEIS macht die Datensuche in Excel endlich intuitiv und sicher. Erfahren Sie in diesem Tutorial, wie die Funktion aufgebaut ist, wie Sie sie anwenden und warum sie dem SVERWEIS und WVERWEIS haushoch überlegen ist.

Nie wieder Adressen abtippen: So erstellen Sie Serienbriefe in Word

Müssen Sie hunderte Briefe versenden? Schluss mit manuellem Abtippen! Erfahren Sie, wie Sie in wenigen Minuten einen perfekten Serienbrief in Word erstellen. Von der sauberen Excel-Datenbank bis zum fertigen Druck – unser Guide führt Sie sicher durch den Prozess.

Warum dein Excel-Kurs Zeitverschwendung ist – was du wirklich lernen solltest!

Hand aufs Herz: Wann hast du zuletzt eine komplexe Excel-Formel ohne Googeln getippt? Eben. KI schreibt heute den Code für dich. Erfahre, warum klassische Excel-Trainings veraltet sind und welche 3 modernen Skills deinen Marktwert im Büro jetzt massiv steigern.

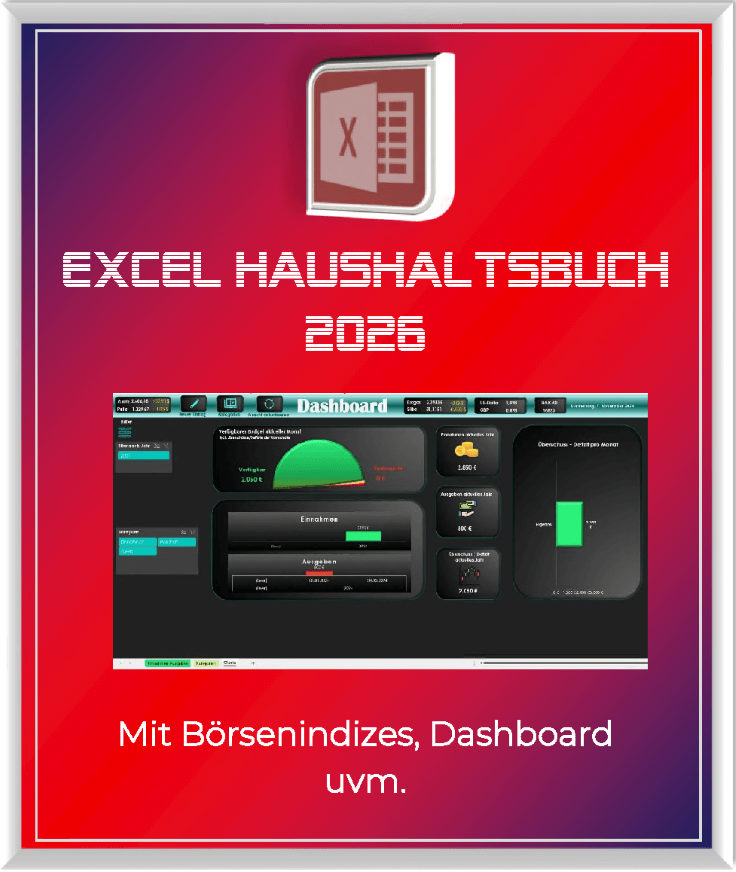

Angebote 2025/2026 in: Vorlagen

Beliebte Beiträge

Word-Formatierungen endlich im Griff – Tutorial

Verzweifeln Sie nicht an zerschossenen Word-Dokumenten! Dieser Leitfaden zeigt Ihnen, wie Sie hartnäckige Formatierungen löschen, Formatvorlagen richtig nutzen und Steuerzeichen lesen. So sparen Sie Zeit und Nerven bei der Textverarbeitung.

Passwort für Word- und Excel-Dateien vergessen: So retten Sie Ihre Daten

Ein vergessenes Passwort bei Word oder Excel ist ärgerlich, bedeutet aber nicht immer Datenverlust. Während sich Schreibschutz durch einen XML-Trick umgehen lässt, erfordern verschlüsselte Dateien spezielle Tools. Hier finden Sie alle Lösungen im Überblick.

Excel KI-Update: So nutzen Sie Python & Copilot

Vergessen Sie komplexe Formeln! Excel wird durch Python und den KI-Copilot zum intelligenten Analysten. Diese Anleitung zeigt konkrete Beispiele, wie Sie Heatmaps erstellen, Szenarien simulieren und Ihre Arbeit massiv beschleunigen. Machen Sie Ihre Tabellen fit für die Zukunft.

Der XVERWEIS: Der neue Standard für die Datensuche in Excel

Verabschieden Sie sich vom Spaltenzählen! Der XVERWEIS macht die Datensuche in Excel endlich intuitiv und sicher. Erfahren Sie in diesem Tutorial, wie die Funktion aufgebaut ist, wie Sie sie anwenden und warum sie dem SVERWEIS und WVERWEIS haushoch überlegen ist.

Nie wieder Adressen abtippen: So erstellen Sie Serienbriefe in Word

Müssen Sie hunderte Briefe versenden? Schluss mit manuellem Abtippen! Erfahren Sie, wie Sie in wenigen Minuten einen perfekten Serienbrief in Word erstellen. Von der sauberen Excel-Datenbank bis zum fertigen Druck – unser Guide führt Sie sicher durch den Prozess.

Warum dein Excel-Kurs Zeitverschwendung ist – was du wirklich lernen solltest!

Hand aufs Herz: Wann hast du zuletzt eine komplexe Excel-Formel ohne Googeln getippt? Eben. KI schreibt heute den Code für dich. Erfahre, warum klassische Excel-Trainings veraltet sind und welche 3 modernen Skills deinen Marktwert im Büro jetzt massiv steigern.

Angebote 2025/2026 in: Vorlagen